Le rachat de soulte constitue le levier juridique permettant à un ex-conjoint de conserver la pleine propriété du domicile familial après une séparation. Cette opération consiste à verser une compensation financière à l’autre partie pour racheter sa part nette, calculée sur la valeur actuelle du marché immobilier. On finit souvent par se heurter à la difficulté de financer seul un bien initialement acquis à deux.

Cet article détaille les étapes du calcul, les solutions de financement et les frais de notaire pour vous aider à racheter la part de sa maison divorce avec sérénité. Nous allons faire le point sur les démarches nécessaires pour sécuriser votre patrimoine et stabiliser votre situation familiale.

- Racheter la part de sa maison après un divorce : le rachat de soulte

- 3 étapes pour estimer la valeur du bien et calculer la soulte

- Comment financer le rachat de part et obtenir la désolidarisation ?

- Frais de notaire et actes officiels : le budget à prévoir

- Gestions des désaccords et protection des intérêts familiaux

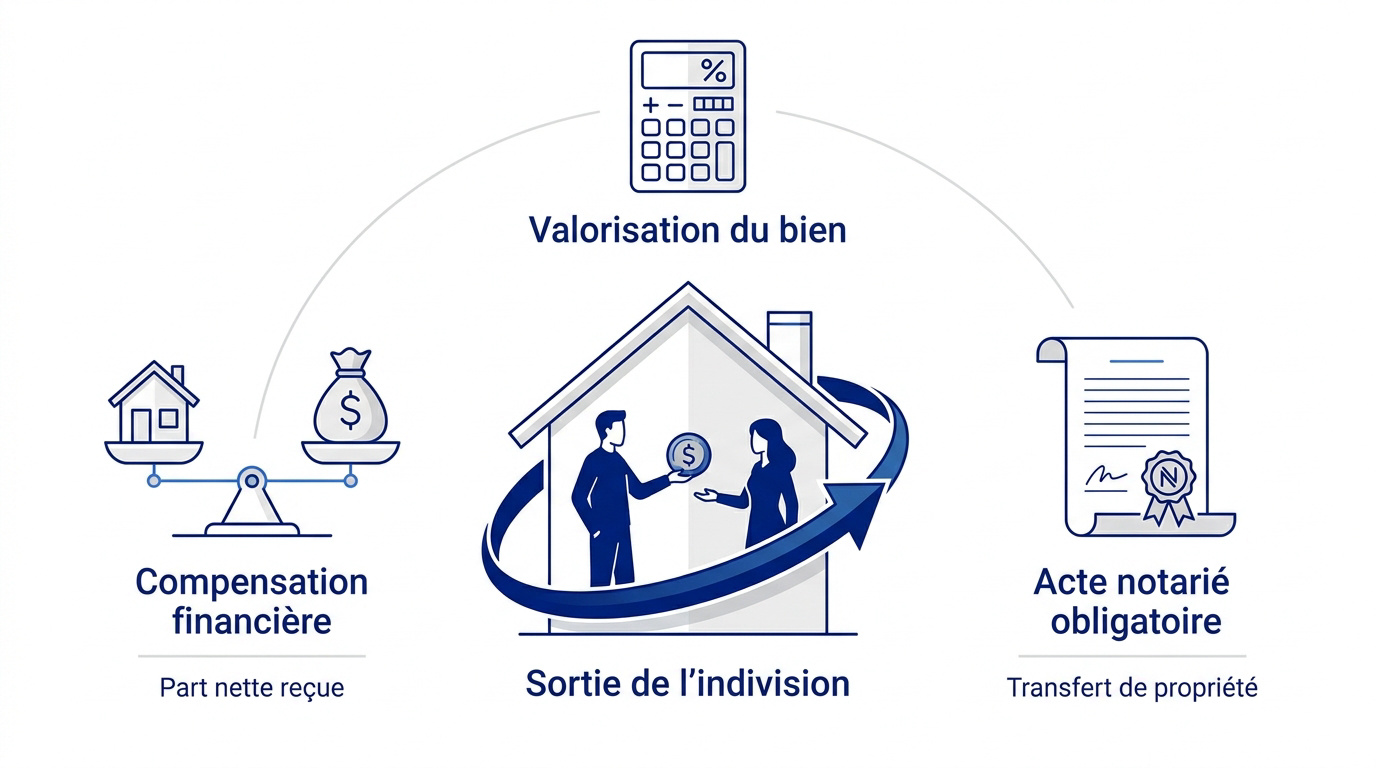

Racheter la part de sa maison après un divorce : le rachat de soulte

Le rachat de soulte permet de sortir de l’indivision en versant une compensation financière à l’ex-conjoint. Le montant dépend de la valeur vénale et du capital restant dû, nécessitant un acte notarié obligatoire. Ce mécanisme assure le transfert de propriété exclusif.

Le passage d’une propriété partagée à une détention unique exige une compréhension précise des mécanismes juridiques en vigueur.

La sortie de l’indivision pour devenir propriétaire unique

Le rachat de soulte est l’outil juridique pour rompre l’indivision. C’est la solution pour celui qui souhaite conserver le domicile. Ce mécanisme assure une transition patrimoniale claire.

Ce processus entraîne le transfert de la pleine propriété. L’autre partie reçoit sa part nette en argent. Le bien sort définitivement du patrimoine commun.

Cette opération fige la situation patrimoniale. Elle évite la vente forcée à un tiers. C’est un acte de partage validé lors de la liquidation du régime matrimonial dans un divorce.

Les spécificités juridiques selon votre régime matrimonial

Les règles diffèrent entre mariés et concubins. Les titres de propriété fixent le cadre légal du partage. Le contrat de mariage dicte la répartition finale.

Pour les partenaires de PACS, la solidarité des dettes influe sur le calcul. Il faut vérifier les apports mentionnés dans l’acte d’achat initial du bien.

Certains régimes imposent un partage à 50/50. D’autres tiennent compte du financement réel. Il est utile de comprendre le divorce en France pour anticiper ces règles.

3 étapes pour estimer la valeur du bien et calculer la soulte

Après avoir compris le cadre légal, il faut s’attaquer aux chiffres concrets pour fixer le prix de cette liberté.

L’importance d’une estimation immobilière objective et partagée

Passer par deux ou trois agences permet d’obtenir un prix de marché réaliste. Cela évite les blocages liés aux attaches sentimentales. C’est une étape de transparence nécessaire.

L’accord mutuel est indispensable pour avancer. En cas de conflit, un expert judiciaire peut intervenir. Ce chiffre constitue le socle de votre futur équilibre financier.

La valeur retenue est celle constatée au jour du partage. Le marché fluctue, l’estimation doit donc rester récente.

La formule mathématique pour déterminer le montant de l’indemnité

La formule est simple : (Valeur du bien – Capital restant dû) / 2. Si vous détenez 50 % des parts, vous versez ce montant net.

Le montant de la soulte correspond à la part nette que l’ex-conjoint aurait perçue en cas de vente immédiate du bien immobilier.

Exemple : Pour un bien de 300 000 € avec 100 000 € de dette, la soulte est de 100 000 €.

Le capital restant dû est certifié par la banque. Ce décompte est une pièce maîtresse du dossier.

L’impact des apports personnels et des récompenses sur le calcul

Il faut intégrer les fonds propres injectés au départ. Si votre apport était supérieur, le notaire calcule une récompense pour compenser cette mise.

Les travaux financés par un seul conjoint modifient aussi l’équilibre. Ces investissements valorisent le patrimoine et doivent être comptabilisés lors du partage.

Voici les éléments clés à fournir :

- L’apport personnel initial

- Les donations reçues pendant l’union

- Les travaux d’amélioration facturés

- Le remboursement des échéances par un seul époux

Comment financer le rachat de part et obtenir la désolidarisation ?

Une fois le montant fixé, reste la question du financement, souvent le plus gros obstacle pour le conjoint restant.

Les conditions bancaires pour reprendre un crédit immobilier seul

La banque analyse votre nouveau taux d’endettement. Porter seul le crédit est un défi financier. Vos revenus doivent couvrir les mensualités et la vie courante.

Mentionner l’accord de désolidarisation. Sans ce document, l’ex-conjoint reste responsable en cas d’impayé. C’est une condition sine qua non pour avancer sereinement.

Anticiper les éventuels désaccords financiers dans les divorces est primordial. Cette étape sécurise votre patrimoine futur.

Comparaison des solutions : prêt classique, hypothèque ou fonds propres

| Option | Avantages | Inconvénients |

|---|---|---|

| Prêt classique | Taux d’intérêt bas | Taux d’endettement strict |

| Crédit hypothécaire | Garantie sur le bien | Frais de mise en place |

| Apport personnel | Aucun intérêt à payer | Impact sur la trésorerie |

Expliquer que l’apport personnel réduit les intérêts. C’est l’option la plus simple si vous avez de l’épargne.

Le crédit hypothécaire utilise le bien comme garantie. C’est parfois la seule issue pour les profils plus fragiles.

Le coût caché des pénalités de remboursement anticipé (IRA)

Clôturer le prêt commun peut déclencher des frais. Les indemnités de remboursement anticipé pèsent sur le budget. Vérifiez votre contrat initial pour anticiper ces coûts.

Négociez avec votre banquier le transfert du prêt. Dans certains cas, les pénalités sont offertes pour fidéliser le client. C’est une économie substantielle à ne pas négliger.

Précisez que ces frais s’ajoutent au montant de la soulte. Le budget total doit les inclure impérativement.

Frais de notaire et actes officiels : le budget à prévoir

Au-delà du prix de la part, l’État et le notaire prennent leur commission sur cette mutation de propriété.

Le rôle du notaire dans l’établissement de l’état liquidatif

Le notaire rédige l’état liquidatif. Ce document officiel liste tous les biens et dettes du couple. C’est la preuve légale du partage équitable.

Il assure la publicité foncière. Le changement de propriétaire doit être enregistré au service dédié. Sans cela, l’acte n’est pas opposable aux tiers.

Le notaire est le garant de la légalité du partage, assurant qu’aucune partie n’est lésée lors du transfert de propriété immobilière.

Détail des taxes : droits de partage et émoluments réglementés

Le droit de partage s’élève à 1,10% pour les divorcés. Cette taxe frappe l’actif net partagé. C’est souvent la dépense fiscale la plus lourde.

- Droit de partage (1,10%)

- Contribution de sécurité immobilière (0,10%)

- Émoluments proportionnels du notaire

- Frais de débours et formalités

Les émoluments du notaire sont fixés par la loi. Ils dépendent de la valeur brute du bien immobilier. Tout est tarifé, il n’y a pas de surprise.

En général, celui qui garde le bien paie les frais. Cependant, un accord différent peut être trouvé entre les ex-époux.

Gestions des désaccords et protection des intérêts familiaux

Parfois, la machine grippe et le dialogue s’arrête, nécessitant alors des solutions plus radicales ou protectrices.

Recours juridiques en cas de conflit sur l’estimation du bien

La médiation est une étape souvent utile. Un tiers neutre aide à trouver un terrain d’entente. Cela évite des frais de justice inutiles et longs.

Si le blocage persiste, le tribunal judiciaire tranche. Le juge peut ordonner une expertise immobilière officielle. Pour protéger le patrimoine, il faut savoir gérer les conflits avec son ex-conjoint efficacement.

Une procédure judiciaire rallonge les délais de plusieurs mois. Mieux vaut souvent un mauvais accord qu’un bon procès.

La protection du logement familial pour l’intérêt des enfants

L’attribution préférentielle favorise le parent gardien. Le but est de préserver le cadre de vie des enfants. Le juge décide selon leur stabilité émotionnelle.

Des délais de paiement peuvent être accordés. Le parent restant dispose parfois de temps pour verser la soulte. Cela facilite la transition financière sans précipitation.

Il est primordial de rassurer un enfant après la séparation en maintenant ses repères. La pérennité du foyer garantit l’équilibre familial.

Pour racheter la part de sa maison après un divorce, l’estimation précise du bien et le calcul de la soulte par un notaire sont essentiels. Sollicitez dès maintenant votre banque pour obtenir la désolidarisation du prêt et sécuriser votre financement. Devenez l’unique propriétaire pour bâtir sereinement votre nouvel avenir patrimonial.

FAQ

Comment se définit concrètement le rachat de soulte lors d’un divorce ?

Le rachat de soulte est l’opération juridique permettant à un ex-conjoint de devenir l’unique propriétaire du bien immobilier commun. Pour sortir de l’indivision, l’acquéreur doit verser une compensation financière, appelée soulte, à l’autre partie afin de racheter sa quote-part.

Cette procédure nécessite obligatoirement l’intervention d’un notaire pour rédiger l’acte liquidatif et l’acte de partage. Elle permet de stabiliser le patrimoine immobilier individuel tout en libérant officiellement l’ex-conjoint de ses droits et obligations sur le logement familial.

Quelle est la méthode de calcul pour déterminer le montant de la part à racheter ?

Le calcul de la soulte repose sur la valeur nette du patrimoine immobilier au jour du partage. La formule consiste à soustraire le capital restant dû du prêt immobilier de la valeur vénale actuelle du bien sur le marché, puis à appliquer la quote-part de propriété de l’ex-conjoint.

Il est essentiel d’intégrer les éventuelles récompenses ou créances entre époux, notamment si l’un d’eux a utilisé des fonds propres pour financer des travaux ou l’apport initial. Une estimation précise par des professionnels de l’immobilier est recommandée pour garantir l’équité de la transaction.

Est-il possible de se désolidariser du prêt immobilier commun ?

La désolidarisation est une étape cruciale pour que l’ex-conjoint sortant ne soit plus responsable du remboursement du crédit. Elle nécessite l’accord explicite de l’établissement bancaire, qui analysera la capacité de financement et le taux d’endettement du conjoint souhaitant conserver le bien seul.

Si la banque valide l’opération, un avenant au contrat de prêt est établi. En cas de refus, le demandeur peut envisager de contracter un nouveau prêt immobilier individuel pour solder le crédit initial et verser la soulte, mettant ainsi fin à la solidarité bancaire.

Quels sont les frais de notaire et taxes à prévoir pour cette opération ?

Le budget global doit inclure les émoluments du notaire, les frais de débours et les taxes fiscales. Le droit de partage, qui s’élève à 1,10 % de l’actif net partagé depuis 2022, constitue souvent la charge fiscale principale pour les couples divorcés.

D’autres coûts peuvent s’ajouter, tels que la contribution de sécurité immobilière (0,10 %) et d’éventuelles pénalités de remboursement anticipé (IRA) si le prêt initial est clôturé. Ces frais sont généralement supportés par celui qui rachète la part, sauf accord contraire entre les parties.

Que faire en cas de désaccord sur la valeur de la maison ?

Face à un litige sur l’estimation immobilière, le recours à une médiation est vivement conseillé pour restaurer le dialogue et éviter une procédure longue. Un tiers neutre peut aider les ex-conjoints à s’accorder sur un prix de marché réaliste et partagé.

Si le blocage persiste, le tribunal judiciaire peut être saisi pour ordonner une expertise officielle ou un partage judiciaire. Dans les situations les plus conflictuelles, le juge peut décider de la mise en vente aux enchères du bien pour solder l’indivision.